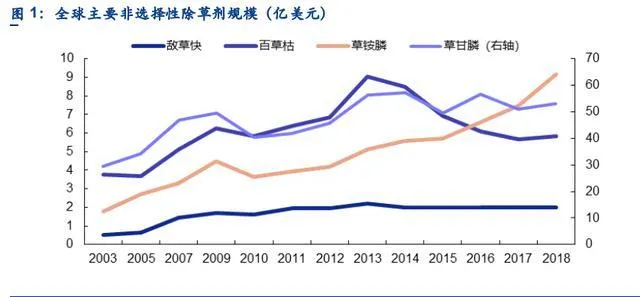

1.1. 草铵膦已成为全球第二大非选择性除草剂

草铵膦是上世纪 80 年代由赫斯特公司开发研制的一种高效、广谱、低毒的非选择性除草剂, 仅次于草甘膦和百草枯,同时也是仅次于草甘膦的第二大转基因除草剂。作用机理则是通过 抑制谷氨酰胺合成酶的产生,可以导致植物氮代谢紊乱、胺的过量积累、叶绿体解体,从而 光合作用受到抑制,最终导致植物死亡。

作为四大非选择性除草剂的代表之一,草铵膦近几年维持高速增长的趋势。虽然与草甘膦体 量尚无法抗衡,但其已于 2016 年赶超百草枯,成为全球第二大非选择性除草剂,2018 年规 模达到 9.2 亿美元。

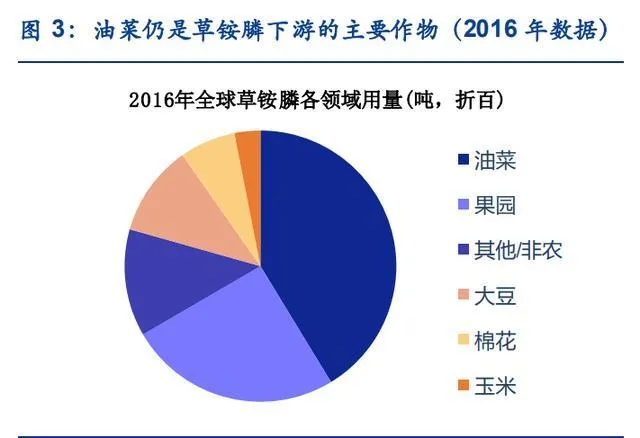

对于草铵膦需求端的研究一直是市场上研究短缺的一个环节,主要受制原因为农药数据更新频率低、滞后时间长、海关数据不透明、海外生产及作物推广信息获得不及时等。一般来看,草铵膦需求可以分为两部 分:一块是存量需求,即以加拿大为代表的种植 LibertyLink 油菜种子系统的国家及地区,这块保证了全球 40%以上的草铵膦需求;另一块就是新增需求,代表的是美国种植带有耐草铵膦基因的多抗转基因大豆、棉花等作物带来的 新增需求以及中国、东南亚等地区百草枯禁用后出现的替代需求。存量需求具有一定的周期性,而新增需求从 2017 年以来维持较高增速。从草铵膦需求分国别来看,加拿大仍是全球最主要的草铵膦消费国, 这主要得益于其国内转基因油菜极高的渗透率。美国、中国等国紧随其后,其中美国得益于各类耐草铵膦作物的普及使得整体需求量呈现上升趋势,而中国近年来受到百草枯禁用所带来的市场真空使得草铵膦迎来快速放量期。另一角度,从作物的使用结构来看,油菜作为巨大的存量市场仍保持较大的市场体量;大豆、棉花等作为新增市场增速较高,主要得益于耐草铵膦转基因种子的普及;传统果园等需求维持平稳。

1.2. 转基因油菜具有一定的周期性特征,未来新增量整体有限耐草铵膦转基因油菜的商业化种植始于1996年,与全球转基因作物商业化正式推广同年, 是全球最早一批推广商业化种植的转基因作物。加拿大是全球最早种植耐草铵膦油菜的国家, 主要种植的油菜种子有23种,其中有12 种具有草铵膦抗性基因,绝大部分拥有超过20年的种植时间,在加拿大国内具有较强的种植基础且渗透率较高,这也是加拿大成为草铵膦最大消费国的原因。加拿大是全球油菜的主要种植国家之一,其种植面积占全球比重超过25%。转基因油菜是加拿大转基因作物中种植总量最大的品种,占其国内转基因渗透率的 70%以上。2018 年加拿大转基因油菜种植面积达到874万公顷,占国内油菜总种植面积的 95%。

其他种植转基因油菜的国家还包括美国、澳大利亚以及智利。根据 ISAAA 的相关数据显示, 目前这些国家主要转基因油菜种子都以Roundup Ready系统(耐草甘膦)为主,草铵膦消费量较少,且以上三个国家转基因油菜总种植面积仍有限,美国、澳洲等地种植面积增速显著放缓,智利的总种植量波动较大。所以我们对于转基因油菜的研究重心仍以加拿大为主。

加拿大转基因作物种植结构直接影响到全球草铵膦的消费水平。根据加拿大油菜委员会的相关数据显示,其国内转基因油菜种子的产品结构中,耐草铵膦的LibertyLink 比重持续提升, 截止2017年达到约50%,目前 LibertyLink 系统已超过Roundup Ready系统,成为加拿 大最主要的转基因油菜种子性状系统。

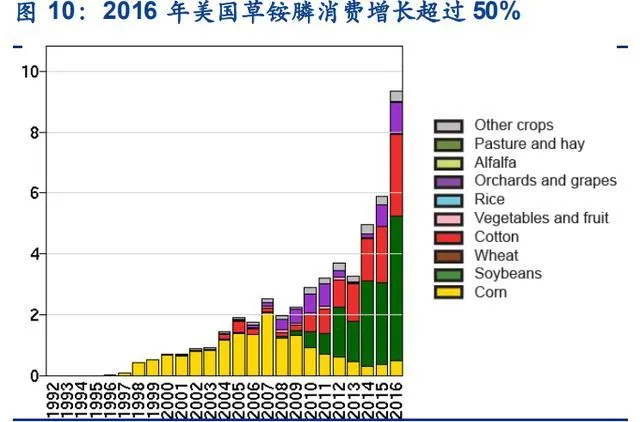

2017 年加拿大LibertyLink与Roundup Ready的比重呈现50:45的关系,我们假设这一比 重至今维持不变(考虑到耐草甘膦杂草比例的提升,这一估计是偏保守的),同时假设加拿大整体转基因油菜渗透率维持95%左右的水平。由此我们可以得出以下结论:第一:从种植面积的成长性来看,我们认为加拿大油菜种植面积呈现周期性波动,继续大幅度提升种植面积的空间有限。根据加拿大油菜委员会公布的2025年规划,该国计划到2025年国内实现油菜籽产量2600万吨,油菜单产提升到52bu/ac,折合种植面积800万公顷, 也基本与目前的种植面积体量持平。第二:从 LibertyLink系统的渗透率角度来看,2010-2017的八年间,渗透率从 45%提高至50%,转基因渗透率已近成熟,我们认为该系统在未来占有率进一步提升空间较小。由此我们认为,作为全球草铵膦消费最大的存量市场——转基因油菜,已呈现出极为明显的 周期性特征,种植面积大幅提升的概率较低、且存在周期性回调的风险。以巴斯夫、科迪华、孟山都公司推广的耐草铵膦转基因大豆、棉花等种子或将成为草铵膦需 求新的增长点。这类产品本质是草甘膦耐受杂草问题加重,科学家采用杂草交替控制的策略, 开发兼具多种除草剂抗性的转基因作物,所以草铵膦与草甘膦需求高度相关。这块的需求增量一直被市场普遍的研究所忽视,之前市场的一致研究预期普遍认为草铵膦的新增量主要在 于百草枯的替代。但是由 USGS 2016 年最新数据显示,美国大豆、棉花等转基因渗透率高 的作物对于草铵膦消费比例显著提升,总消费量增长超过 50%达 920 万磅左右,也在一定程 度上对这一猜测给予验证。以下,我们将通过新闻和数据的搜集整理,解释2014-2016年草 铵膦在大豆、棉花用量变化的原因,同时锁定相关种子的商品名,并对未来推广进行展望。

首先,2014-2016年草铵膦在美国转基因大豆中的消费绝对量逐年提升,结合美国转基因大豆播种面积的变况,我们可以推算出具有耐草铵膦性状的大豆渗透况 5%/5%/11%,可见当时抗草铵膦大豆的推广较为顺利。

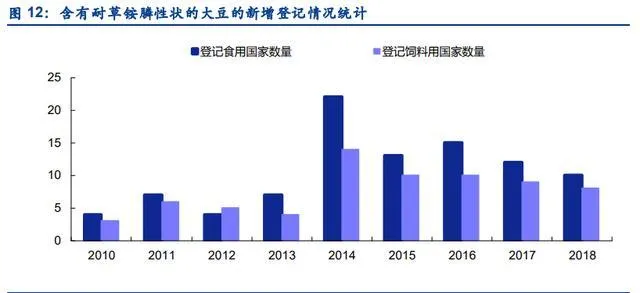

另一方面,我们又试图通过收集和分析新闻,来锁定耐草铵膦大豆的具体品种。2016 年 4 月拜耳Liberty产品经理David Tanner 接受采访表示,LibertyLink大豆2015年播种面积+50% 并有望在 2016 年继续保增速。2017年11月David Tanner又表示,LibertyLink 大豆在 2015 年市场占有率为 6%,并有望于 2018 年占据 20%市场份额,播种面积较 2017 年提高 25%至 1700 万英亩,且公司通过对农民进行意向调查认为LibertyLink大豆未来有望继续保持该推广增速。对数据进行分析,我们可以推算2014-2018年LibertyLink大豆在美国的播种面积,分别为126/188/282/550/688万公顷,结合Liberty制剂的草铵膦浓度24.5%及在大豆上的施用剂量32-43floz/英亩,可以估算出2014-2018年LibertyLink大豆对草铵膦的需求量为 866/1299/1948/3797/4746 吨。该测算数据与 USGS 公布数据吻合度高,所以我们推断,美国大豆的草铵膦用量明显增长主要受益于拜耳 LibertyLink 大豆系统的推广。接下来,我们将回顾LibertyLink 大豆的推广情况,总结导致种子推广受限/加速的原因,并以此为参照,展望未来 LibertyLink大豆系统远期市场空间。第一,种子本身的亩产量、作物质量,以及更重要的,农药施用的有效性、即除顽固杂草能 力也在很大程度上影响农民对种子的选择。2017年11月,拜耳公司发布了一项Kynetec公司的市场调查结果,以美国21个州的作物种植者为调查对象,选出了 2017年最佳的大豆性状系统——LibertyLink,并同时指出,除草剂抗性问题已超过亩产等因素成为种植者首要选择种子类型的考量点。第二,农药的施用成本及作物获得的出口准许数量很大程度上影响推广进展。拜耳公司其实 早在2007年前就获得了在美国的种植LibertyLink大豆的批准,但由于受到草铵膦价格高昂(2014年前,草铵膦价格曾维持在 30万元/吨以上)、大豆进口国对于 LibertyLink大豆的进口审批暂停等因素的限制,使得该种子的商业化推广在初期受阻。但是随着对含有耐草铵膦性状的大豆的新增登记批准国家数量在 2014 年有了突变,且草铵膦价格降幅明显(由于国 内外企业开始大量新建/扩产草铵膦),这无疑提振了美国农民对于耐草铵膦大豆的种植热情, 而拜耳也在 2014 年前后开始全面推广LibertyLink转基因大豆。

我们认为LibertyLink大豆有望继续扩大在美国乃至巴西、阿根廷等其他主粮种植地的市场份额:

(1) 更高的亩产量。拜耳的大豆市场经理Malin Westfall表示,LibertyLink大豆具有最好的基因组,产量比 Roundup Ready 2 Yield大豆高出每英亩 2.1 蒲式耳。(2) 更优异的杂草防控效果,技术授权加速草铵膦抗性系统推广。当前美国转基因大豆 大部分市场依旧为Roundup Ready系统,即抗草甘膦。但据Stratus Ag的研究表明, 美国将近75%的种植者正面临严重的草甘膦抗性杂草问题、且草甘膦致癌争议不断。而Liberty除草剂(有效成分草铵膦)在除草谱宽度及对抗抗性杂草问题方面被选为 第一名。此外,拜耳也与杜邦、先正达、孟山都等公司进行技术的交叉授权,研发生产新的双抗或三抗种子,为防除草甘膦抗性杂草提供了新工具,如巴斯夫的 Credenz(草甘膦-草铵膦抗性,LibertyLink升级版)、先正达的 Agrisure 3000GT(草甘膦草铵膦双抗)、科迪华的Enlist E3(草甘膦-草铵膦-2,4-D 三抗)等。科迪华今年1月底宣布,未来5年其将加速Enlist E3大豆在美国和加拿大的种植推广,并预计2020年种植季其 Enlist E3 种子有望占据美国 20%市场,与原先预期比翻倍。科迪华乐观 的预期也体现出含有耐草铵膦性状作物的受欢迎度明显提升。(3) 施用简单,无漂移问题,更具竞争力。Liberty 除草剂在施用过程中没有挥发性,对邻近种植的其它作物友好,这相对于竞争对手孟山都的Roundup Ready II Xtend(抗 麦草畏及草甘膦)大豆种子来说是一个较大的优势。孟山都的 XtendiMax除草剂(有效成分麦草畏)单独使用时具有明显挥发性,会漂移到周边其他作物造成严重影响, 如 2017 年种植季,美国各地的农民向农业机构提交了共计 2700 多份投诉,声称麦草畏造成了他们约 360 万英亩农作物的损失,数量之大前所未有。虽然孟山都开发了新的 VaporGrip 技术降低产品挥发性,但它们需派技术人员对农民进行专业的技术指导,使用过程较为复杂,所以麦草畏的使用至今仍然极具争议性、投诉不断。且拜告诉路透社,其Roundup Ready II Xtend大豆种子2020年在美国的播种预期约 为 5000 万英亩。其实这一数值与公司以前预期的5500万英亩降低了10%,也侧面反映出该品种的推广受到了阻力。(4) LibertyLink大豆具有美国国内以及国际上的认证,被各谷物收购商认可。LibertyLink 大豆已取得美国、巴西、阿根廷、加拿大等地的种植许可,以及中国、欧盟、日本等国的进口许可,植者们是可以信赖的,不会影响种植积极性。综合以上四点,我们认为耐草铵膦大豆在美国的种植前景依然乐观。考虑草甘膦抗性问题的日益严重、抗麦草畏大豆Roundup Ready II Xtend竞争力的下降以及 Credenz、Enlist E3 等种子的推广,我们认为草铵膦耐性基因在大豆中的渗透率远期有望超过50%,对应美国草铵膦远期需求近 1.2 万吨,较现在需求体量翻倍。除此之外,巴西、阿根廷等国也是大豆主要种植国,其种植体量与美国相当,随着耐草铵膦大豆在这些国家的推广,草铵膦市场需求有望再上一个台阶。美国棉花种植方面,通过对USGS 数据进行处理分析,我们可以从“草铵膦/草甘膦”这一 指标的变化趋势明确看出,近几年美国草铵膦消费增速最高的农作物品种为转基因棉花,该比值目前已超过 0.2。我们推测美国棉花对草铵膦需求增长较快与孟山都Bollgard II Xtend Flex 品种普及加速直接相关。Bollgard II Xtend Flex可同时耐受草甘膦、草铵膦、麦草畏三种除草剂,它凭借更高的亩产和更优质的棉花质量,自2015年推出以来今年以来在美国普及较快,根据孟山都公司披露,2017-2018 年分别达到 600/800 万英亩,分别约占全美棉花播种总面积的 48%/59%。美国棉花总种植面积约1300万英亩,转基因棉花渗透率常年稳定在95%的水平,若假设美国种植的转基因棉花全部使用Bollgard II Xtend Flex 种子,则可估算 Bollgard II XtendFlex 棉花远期种植面积约1200万英亩。配合使用5%草铵膦含量的双草制剂,喷洒量300毫升/亩,则Bollgard II Xtend Flex棉花对于草铵膦的远期需求空间可达1100 吨。1.4. 中国、泰国、巴西禁用百草枯将继续拉动草铵膦内需及出口除了上文讨论的转基因领域外,百草枯替代也是草铵膦这些年及以后贡献增量的主要原因之一。百草枯作为一种性质优异的非选择性除草剂,在全球范围内拥有较大的市场空间,2016 年全球消费百草枯折百量 7.5 万吨。但由于其中毒后的不可逆性,近年来逐步在各发达国家及发展中国家开始施行限用或禁用。中国是全球最大的百草枯消费国,2016 年折百用量达到1.2万吨,较三年前使用量下降30%,主要是因为2014年开始,我国在禁用百草枯这个品种上迈出了实质性的第一步:农业部发布1745号公告,撤销百草枯水剂登记和生产许可、 停止生产。此后2016年7月起禁用和禁售百草枯水剂,2020年9月起中国市场上不再有百草枯产品销售、使用。百草枯的禁用留下了巨大的市场真空,将由草甘膦、草铵膦、敌草快等品种进行补充。假设草铵膦的替代率达到 30%,则我国远期可新增约 5000 吨增量;同样方法可以估算出泰国和巴西远期替代市场分别为4000吨和3000吨。这里值得关注的是,农业部2016年发布“禁用和禁售百草枯水剂”,导致我国百草枯的用量 2016 年出现的断崖式下滑,而不是从 2014-2016 年逐年平稳减少。所以我们认为,国际市场方面,巴西国家卫生监督局(Anvisa) 发布的2020年底起全面禁用百草枯,将于今明两年明显拉动草铵膦需求,并且该变化有望于下半年体现出突变。以上对于百草枯市场真空渗透的预测,是我们基于草甘膦:草铵膦:敌草快=4:3:3 的比例估算的,草铵膦30%的渗透率有进一步提升的空间,这取决于草铵膦的性价比。价格过高,农民的接受度就会很低。尤其对于目前禁用百草枯的国家来看,仍以东南亚、巴西、中国等发展中国家为主,农民收入较低对于农资的价格敏感度较高,这也在一定程度上会影响草铵膦替代百草枯的推广。当草铵膦价格下调至12 万元/吨时,已具备经济可比性。通过对比四种非选择性除草剂的每亩使用成本及每亩有效成分使用量,我们可以看出,按指导施用剂量使用时,草铵膦平均亩成本明显高于草甘膦,但每亩原药使用量要显著少于草甘膦(符合我国农药使用量零增长目标)。我们假设制剂价格随原药价格变化幅度一致,考虑两种极端情况:(1)当草铵膦原药价格降至8万元/吨时,使用草铵膦制剂的每亩成本可与草甘膦一致。(2)由于很多杂草已对草甘膦产生了抗性,所以农民往往加大草甘膦使用量和使用次数以保障除草效果,考虑多次、增量使用草甘膦的情况下(我们假设 2 次),则草铵膦价格为16万元/吨时即可与草甘膦的每亩成本相当。平均来看,我们认为当草铵膦价格跌至12万元/吨以下时即与草甘膦有经济可比性。另一角度可以看到,近五年,草铵膦与其他三个非选择性除草剂的比价呈上升趋势, 草铵膦价格的下行对于其市场推广起到明显的正向推动作用,市场规模逐年增长。2. 国内草铵膦企业的技术革新之路

低成本是抢占并扩大市场的关键

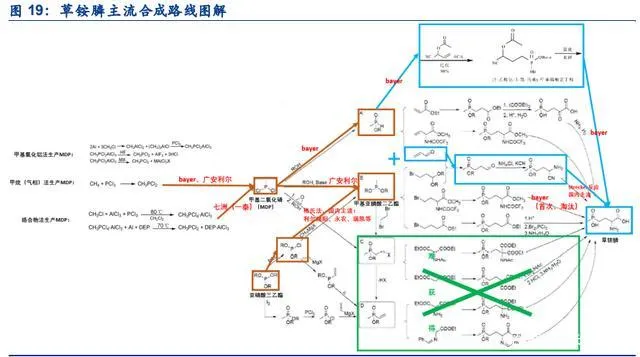

草铵膦生产壁垒较高,国内产能大部分为格氏法,原子经济性不高、三废较多、且容易发生爆炸。草铵膦生产成本最低的方法为拜耳的连续气相法,工艺壁垒非常高,国内虽尚未复刻其工艺技术,但随着国内草铵膦企业的不断尝试,已在部分关键步骤取得突破,国内草铵膦生产成本也有望显著降低。接下来,我们将对几种典型的草铵膦工业化生产路径进行详细拆分和解读:草铵膦的合成主要分为两段:(1)关键膦中间体 A/B/C/D 的合成。(2)草铵膦的合成。工业化生产为控制成本,路线选择需考虑原料来源及价格、反应条件及收率、安全环保等方面。综合来看,拜耳法工艺最佳,可实现完全连续、自动化、无溶剂、无臭味、几乎无废渣的洁工艺。而国内草铵膦生产路线在步骤(1)的选择上有明显差异,这也体现出了技术水平 的分化。

(1) 根据起始原料的不同,合成关键膦中间体 A/B/C/D 可分为两种路线,国内多通过亚磷酸三乙酯经格氏反应生产中间体B(甲基亚膦酸二乙酯),该反应路线步骤多、反应条件苛刻(无水)、存在较大环保和安全风险,技术壁垒相对不高,主要代表企业包括绵阳利尔、永农等。而另一类更为先进的工艺是通过MDP实现的,该方法原子经济性高、三废少,难点在MDP的合成,代表企业有拜耳、广安利尔、七洲及亿盛等。MDP 的成功合成是我国草铵膦生产实现工艺突破的关键一步。(2)关键膦中间体到草铵膦的工业化生产,拜耳通过壁垒较高的 Michael 自由基加成反应;而国内普遍采用成熟的 strecker 路线,缺点为使用剧毒的氰化物、环境风险高。2.2. 工艺路线差距大导致草铵膦成本曲线陡峭,草铵膦价格中枢由边际产能决定根据公司公告及现有环评情况,目前草铵膦全球产能为5.4万吨,国内3.9万吨。中国作为 全球最大的草铵膦生产基地,预计未来将新增1-3万吨产能(包括广安利尔、威远、福华、 长青等),增幅达到26%-79%。分工艺来看,国内格氏法产能最大、占比约 69%,而新技术产能的投放发生于近两年。技术突破的标志性事件一:七洲实现络合物法MDP合成,投产低成本甲基亚膦酸二乙酯格氏法瓶颈为三乙酯,七洲二乙酯投产助推行业成本下行。3年前,国内主流草铵膦生产工艺为格氏法,成本约12万元/吨,亚磷酸三乙酯是绕不开的中间体。2017年下半年起,国内 环保督察严格,亚磷酸三乙酯企业供应受限,这很大程度上影响了草铵膦企业的生产负荷。2018年,七洲5000吨甲基亚膦酸二乙酯(亚磷酸三乙酯的下游产品)投产,这无疑对国内草铵膦企业的生产以及成本降低起到了很大推动作用。从草铵膦价格和除草剂指数的对比也可以看出,2018年下半年起两者出现了背离,草铵膦价格下行是成本端推动的。根据我们对生产成本的测算,络合物MDP法二乙酯生产的草铵膦成本可较格氏法生产成本单吨降低约1-2万元。七洲尚有1.5万吨络合物MDP法二乙酯未投产,产能投放后,二乙酯的供应有望在国内普及,行业平均成本有望进一步下行。

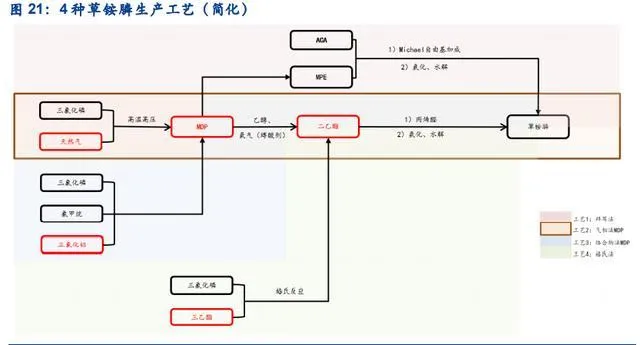

技术突破的标志性事件二:广安利尔突破气相法MDP工艺,龙头优势进一步巩固气相法MDP壁垒最高,广安利尔国内首家实现技术突破。MDP是草铵膦拜耳法的前端核心中间体,反应条件极为苛刻、对设备要求很高,技术长期被拜耳垄断。利尔化学历经多年的 研发开发和调试,终于2019年底实现MDP量产,目前正处于与草铵膦并线的关键期,成功后有望实现新工艺的切换,大幅降低广安基地草铵膦原药成本。根据我们对生产成本的测算,广安利尔气相法MDP生产的草铵膦成本可较格氏法生产成本单吨降低约2万元,且比 络合物法MDP更具优势(固废少、溶剂需求少等),公司成本优势将迈上新的台阶,市场份额及利润水平有望受益提升。为了更好地比较各个工艺的成本差距以及草铵膦行业盈利水平变化幅度,我们简化出 4种代 表性的草铵膦生产工艺(工艺 1~4)及6种成本:工艺1→成本1、工艺2→成本2、工艺3 →成本3A(七洲二乙酯)及成本3B(外购七洲二乙酯)、工艺4→成本4A(自产三乙酯) 及成本4B(外购三乙酯)。

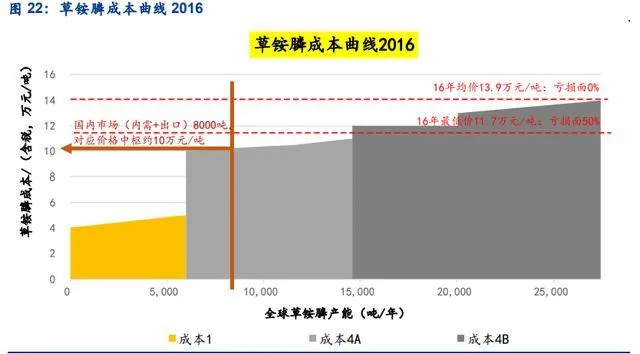

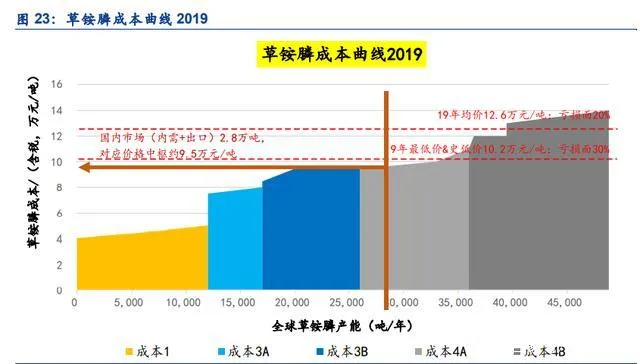

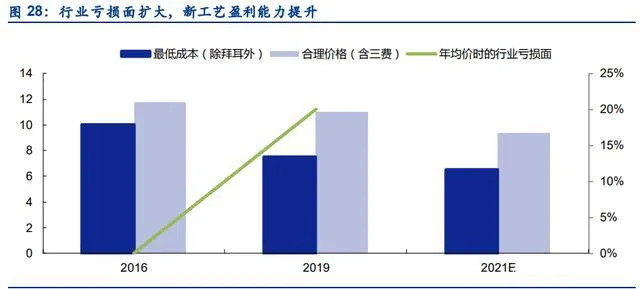

工艺技术进步增大草铵膦成本曲线陡峭程度。通过对项目环评的成本进行拆分,可以估算出:成本1(4-5万元/吨)<成本2(6-7万元/吨)<成本3A(7-7.5万元/吨)<成本3B(8.5-9.5万元/吨)<成本4A(9.5-11万元/吨)<成本4B(11-14万元/吨)。然后,我们以工艺进步为时间区间划分节点,绘制了2016年和2019年草铵膦行业成本曲线。从图中可以看出,技术未实现突破的2016年,格氏法产能为主、占比约78%,即使我们根据企业是自产亦或外购三乙酯中间体可以将成本划分为两级(成本4A、成本4B),可是主要产能的成本曲线较为平缓、极差在4万元以内,在全行业都能盈利的情况下,成本优势其实不能很好地体 现出来。此后,在七洲已实现络合物法MDP合成二乙酯的2019年,较高成本的格氏法产能占比降至46%、新工艺(成本2A、成本2B)产能占比突然增至28%,成本差异增至7万元,行业成本曲线陡峭程度加剧,在行业成本中枢下移、盈利能力下滑、亏损面扩大的背景下,企业的成本竞争力差距开始显现。

那草铵膦定价多少较为合理?我们认为草铵膦价格中枢由边际产能决定。目前全球约 4 万吨草铵膦需求,我们假设未来两年的复合增速为15%,则2021年全球草铵膦需求量有望达到5.7万吨,国内(内需+出口)有望达到3.7万吨。从成本曲线上可以看出对应草铵膦价格中枢约8万元/吨,对应外购七洲二乙酯的成本(成本3B)。中国是全球最主要的草铵膦生产基 地,2019年产能3.9万吨/年、约生产1.5万吨草铵膦,未来2年内新投放的产能确定性高 的为:七洲络合物 MDP 法二乙酯二期1.5万吨/年产能、以及另一低成本的新工艺广安利尔1万吨/年草铵膦产能(气相法MDP产能1.5万吨/年)。若这两个项目两年内达产,结合MDP: 草铵膦=0.63及二乙酯:草铵膦=0.72的单耗数据,可以推算出利尔和七洲可满足5.1万吨草 铵膦的生产,远大于国内需求市场。所以我们分析认为,成本更高的格氏法产能没有优势、 与行业长期盈利中枢比将处于亏损状态,这部分产能也将逐渐淘汰;而草铵膦价格中枢是由边际产能决定的、即外购七洲二乙酯企业微赚的合理价格,约9-10万元/吨。这个价格比上文中我们通过分析每亩成本得出的12万元/吨的价格更低,草铵膦相对其他非选择性除草剂的性价比将会更加凸显,需求有望增长超预期。

2.3. 性价比提高利于快速放量,草铵膦有望成为下一个10万吨级大单品国内草铵膦的产能扩张与其他周期品种在成长期的发展轨迹类似,也是经历了“需求旺盛——价格上涨——较高盈利回报——大幅扩产”这一循环过程。金融危机后,农化行业景气度上升,由于百草枯全球禁用范围扩大、抗草甘膦超级杂草出现、以及抗草铵膦转基因油菜的推广,草铵膦需求急速膨胀,严重供不应求,原药和制剂(拜耳〃Basta、永农〃百速顿、 威远〃法姆乐)全面缺货,价格也水涨船高。2010年,拜耳为满足市场旺盛的需求,历时2年花费1500万美元完成对位于美国密歇根州Muskegon工厂的扩产,产能增至2000吨/年。此后,威远的低价草铵膦制剂产品紫电青霜进入市场后,又一次刺激了市场需求的快速增长, 国内开始有更多的企业参与进来。2012年以来,国内草铵膦产能扩大了70倍,其中2015-2018年是国内产能扩张最快的两年,例如2015-2017年绵阳利尔大幅度扩产、 2018-2019年永农、七洲、威远、红太阳等新产能投产;海外方面,拜耳 2015年优化其草 铵膦合成工艺、2018年中又新投产6000吨产能至1.2 万吨/年。跌价并不代表行业景气周期向下。2014年前,草铵膦价格高企是限制其使用的最主要原因, 当时草铵膦单吨价格超过30万元,对应亩成本约20元,而同期的其他非选择性除草剂百草和草甘膦成本仅在3-5元/亩,这也就造成了农民对草铵膦的抵触心理。在产能扩张以及工 艺突破双重作用下,草铵膦价格趋势下行,2015-2016年比较明显、从31万元/吨连续下滑至11.7万元/吨,2018-2019年也从20万元/吨下滑至10.2万元/吨(史低价)。通过近5年的大幅降价,草铵膦的性价比已有明显提升,市场规模从2014年的5.6亿美元提升至2018年的9.2亿美元,年复合增速达到13%,属于高增速农药品种。低价凸显性价比、促进新需求爆发,行业需求端可能会走上类似于消费电子的逻辑。从未来草铵膦产能扩张情况来看,增速高于行业需求增速、且工艺成本具有竞争力,草铵膦价格可能趋势下行。但我们认为,价格下调可继续提升其性价比(性价比的比较参见 1.4.中的讨论), 有利于行业推广,抢占其他非选择性除草剂的市场份额,草铵膦有望成为下一个10万吨级 大单品。2.4. 新一轮产能周期大幕拉开,中枢价格下移,低成本是核心竞争力行业成本逐渐下移,企业成本差距及竞争力分化程度加大。高盈利及需求旺盛驱动行业供给端继续扩张,自2018年下半年起,国内草铵膦迎来新一轮产能周期。这轮扩产与 2015 年时期的扩产情况不同,并非只是规模上的扩大,而是伴随着国内企业生产工艺的优化和突破,草铵膦行业成本下移,我们以工艺进步为时间区间划分节点,测算并预测了2016、2019、 2021E年草铵膦行业的平均成本,分别为10.3/9.1/7.7万元/吨。虽然技术的进步确实降低了 行业平均成本,但由于不管是气相法 MDP 还是络合物法MDP、均较传统格氏法壁垒更高, 所以除了利尔和七洲外,行业中其他企业难以在短期内突破,具备不同生产技术的企业的竞 争力分化程度将会扩大,这一点反应在成本曲线上就是陡峭度的增加。在合理价格时,先进工艺产能具有较高盈利能力。上文2.2.中,我们尝试测算出 2021E 草铵 膦合理价格约9-10万元/吨,这个是对应未来两年行业复合增速达到 15%的价格,届时,利 尔气相法MDP工艺生产的草铵膦单吨利润可达1.5-2万元。若我们悲观假设2021年与2019年草铵膦市场需求不变,则可测算出草铵膦合理价格区间在8.5-9万元/吨,而利尔气相法 MDP 工艺生产的草铵膦单吨利润仍可达1-1.5万元,较其格氏法工艺在合理价格(2016 年为11.8万元/吨)时的单吨利润500元有了明显的提升。

低成本企业将在抢占市场中胜出。这里我们通过“草铵膦当年最低价——行业成本”来衡量行业承受亏损的程度,得到2016年和2019年承担亏损的幅度分别为4千元/吨和5千元/吨,可以看出,产能的快速扩张使得产品单吨盈利性被压缩,而随着国内新增的万吨级、低成本产能投放,落后产能承担的资金压力也会愈发加大,从而导致产能退出。相比之下,龙头企业由于受益工艺进步带来的盈利能力提升,资金情况不断向好,在市场需求旺盛的背景下,将更有积极性去扩产,进而市场份额将不断提升。