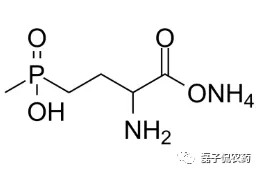

中文名称:草铵膦

英文名称:Glufosinate ammonium

中文别名:草胺磷铵盐;2-氨基-4-[羟基(甲基)膦酰基]丁酸铵;

其化学式如下:

早在70年代中期,赫斯特公司就成功合成了草铵膦,在80年代中期推向市场之后草铵膦的销售状况一直不理想,随着90年代转基因作物的快速推广,草铵膦也得到了快速发展。目前,耐草铵膦转基因种子已经覆盖小麦、水稻、甜菜、玉米、大豆、棉花、马铃薯、烟草、油菜、番茄等20多种作物,草铵膦已经和草甘膦、百草枯一起成为了全球三大非选择性除草剂之一。

目前草铵膦的高速发展另一部分原因是百草枯在全世界范围内的逐渐禁用, 草甘膦的抗药性逐渐增强以及草甘膦的负面评价导致部分国家限制草甘膦的使用门槛。

草铵膦和草甘膦相比,具有毒性低,使用较为安全,在土壤中易于降解,对作物没有伤害,不易飘移,除草谱广,除草活性高,使用量少,对环境压力小,能够快速除草,能快速杀死禾本科和阔叶杂草100种以上,可用水做基础溶剂,使用既安全又方便。草铵膦本身具备除草活性,同时具有杀虫杀菌活性,也可与杀虫剂等混合配制,可以达到预防和控制作物病虫害的成效。

草铵膦的作用机制主要是抑制植物体内的谷氨酰胺合成酶的催化作用,该酶主要作用于氮代谢过程中催化氨基酸加氨基作用,使谷氨酸加氨基合成谷氨酰胺。使用草铵膦药剂喷施植株3~5d后,植株体内固定二氧化碳的速率明显降低,随后体内细胞出现破裂,叶绿素受到严重破损,从而抑制了植株光合作用,植物叶片开始出现枯萎和坏死现象。

草铵膦是茎叶处型除草剂,只对已经出苗的杂草有效,对施药后新生杂草没有防效。草铵膦发挥活性作用比百草枯慢,但快于草甘膦,而且具有内吸性,能杀死茎和根。

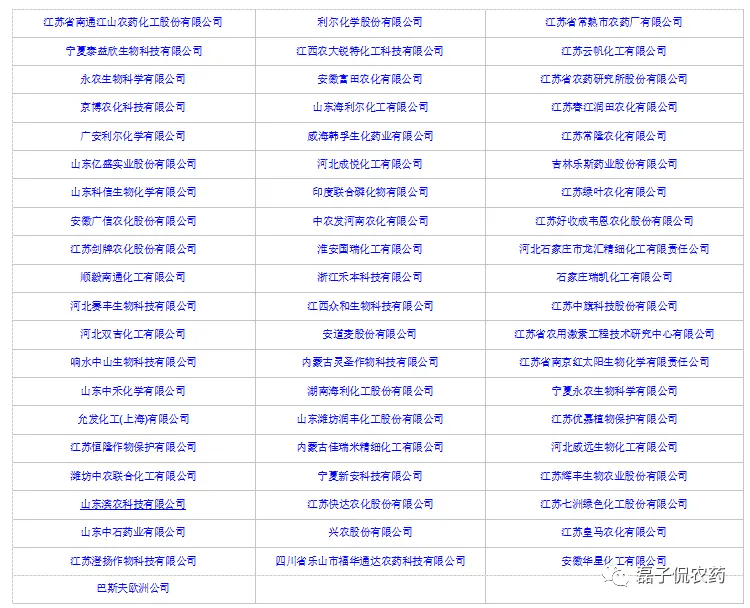

我国的对于草铵膦的研究起步较晚,在21世纪初期才有原药和产品的登记。发展迅速,截至2020年2月14日,我国共有原药登记61个,绝大多数为95%含量。只有江苏恒隆作物保护有限公司和潍坊中农联合化工有限公司的草铵膦原药登记为96%。印度联合磷化的登记为 97%含量。

(全国草铵膦原药登记厂家)

另外,值得一提的是我国还有两个精草铵膦原药登记, 分别是日本明治制果药业株式会社和永农生物科学有限公司。

国内草铵膦单剂的剂型主要为 200g/L 水剂 和88%可溶粒剂。复配主要是和乙羧氟草醚,2,4-滴,2甲4氯,氰氟草酯和草甘膦等。

需要注意的是草甘膦复配草铵膦,这个配方常用于转基因作物。草甘膦作为已经使用多年的全球第一大除草剂,因为长期的施用已经出现日益严峻的草甘膦抗性杂草的问题,单独施用草铵膦成本较高,但是草铵膦与草甘膦复配则能很好地解决成本和施用效果的问题。

我国自2017年起批准了多个草甘膦草铵膦复配登记证,其中2017年批准3张,2018年至今批准13张,大多数获批的草铵膦/草甘膦复配制剂的含量比例都为1:5。目前全球草甘膦消费量约为70万吨左右,其中有一半左右用于转基因作物。同时,草铵膦未被列入美国2000亿美元中国进口商品征税清单,利好国内原药出口。

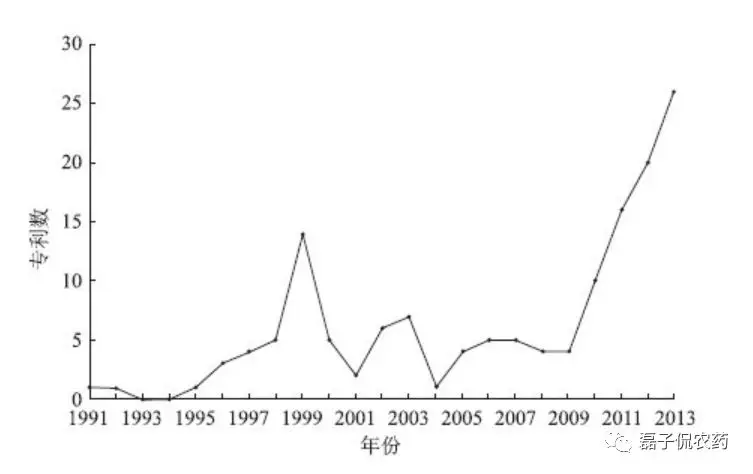

据世界农化网统计的数据:截至2015年,我国共有草铵膦发明专利 144篇,包括64篇授权发明专利和80篇未授权发明专利。其中国外申请人的82篇,国内申请人的62篇,国内申请人的未授权发明明显多于已授权发明,这意味着仅是公布的发明专利多于授权公告的发明专利,国内专利权人持有的专利数明显少于国外申请人。

1991年石原产业在我国拿到了第一个涉及草铵膦的专利申请,草铵膦的专利申请量在1999年突然增加,达到了14篇,其中的9篇来自德国的阿温提斯作物科学有限公司(Aventis,即安万特公司),其后在2009年以后出现持续大幅增长。

国内申请人最早于2003年和2005年提交了专利申请,专利申请集中出现于2010年以后,说明国内申请人的专利技术开发和申请较晚,但发展很快,且对于专利保护比较重视。

国外的主要专利权人:

国内的主要专利权人:

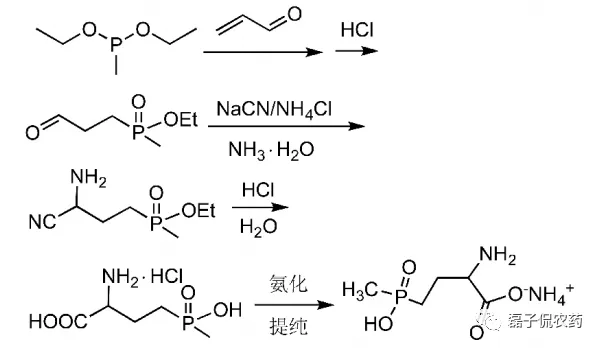

目前草铵膦的合成路线主要有三条:

(1)Strecker路线:以甲基亚磷酸二乙酯为原料,与丙烯醛发生缩醛反应,再经酸解、氰胺化、水解和提纯反应得到草铵膦铵盐。是目前工业上主要采用的合成工艺。

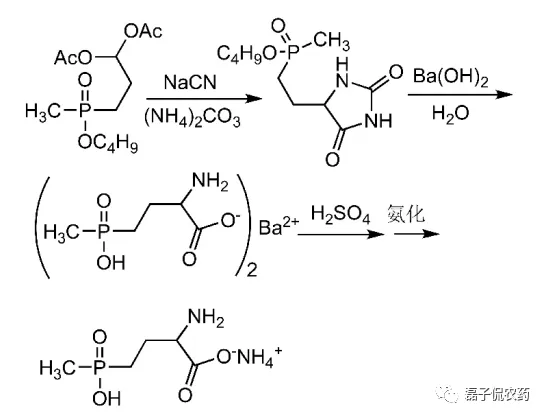

(2)海因路线:以(3,3-二乙酰氧基)丙基甲基次膦酸异丁酯为原料, 与氰化钠和碳酸铵经Burcherer-Bergs反应关环得到海因衍生物,接着在碱性条件下水解得到草铵膦盐,再经中和过滤除盐及氨化得到草铵膦。

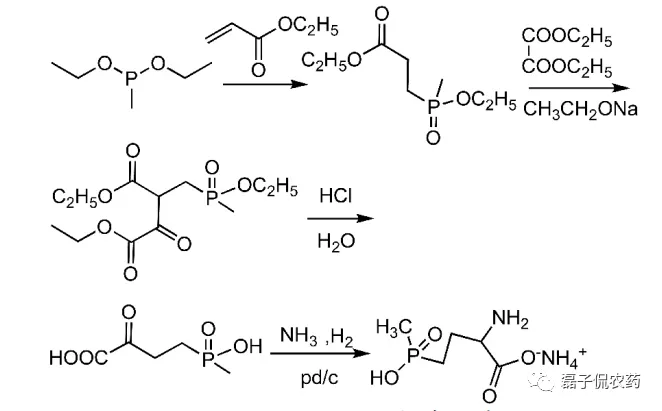

(3)酮酸路线:以甲基亚磷酸二乙酯和丙烯酸乙酯为起始原料, 反应后生成甲基乙氧基膦酰基丙酸乙酯,再经克莱森缩合反应、碱解、中和以及氨化加氢得到草铵膦铵盐。

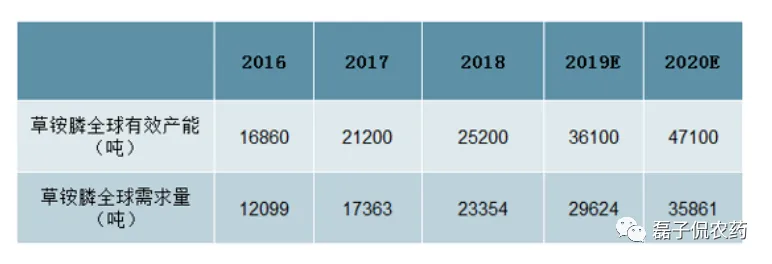

由于草铵膦转基因作物的种植以及老牌灭生性除草剂百草枯的退市以及草甘膦的限制使用,可以预测草铵膦未来的有效产能(剔除了不能开工等因素)将会有大幅度的提高。

(数据来源于网络)

国内有草铵膦装置的生产企业有十多家,由于需求增速快,有些企业规划了新建或者扩产草铵膦。但由于生产工艺较难,以及国家和各地环境检查等原因,小企业开工不足,2018年国内正常开工的企业基本维持在5家上下,能正常量产的仅有利尔化学、浙江永农、河北瑞凯、山东亿盛和河北威远,供给端逐渐集中于大中型生产企业。而随着利尔化学、浙江永农、山东亿盛的装置扩建,逐渐开始释放产能,将会对中小企业形成较大的压力。

(数据来源于网络)

2017年底,利尔化学草铵膦产能从5000吨提升至8400吨,2018年,拜耳草铵膦产能从6000吨提升至12000吨,草铵膦供给增加,但2018年草铵膦价格仅小幅回调,目前又进入了上行通道,说明需求的增加能覆盖当前供给的增加。2016年是草铵膦需求增长最为快速的一年,其主要原因是对百草枯退市的替代。

我国2018年共出口草铵膦2亿1372万美金。其中最大的目的国为美国,独占50%以上的市场,为1亿1千万美金左右。

(前16名草铵膦目的市场)

而在出口企业方面,利尔化学草铵膦最大的出口商,其次是永农生物,河北佰事达,宁波泰达等企业。

(前15名草铵膦出口商)

国内百草枯水剂全面禁用,国内替代空间为2万吨,草铵膦和草甘膦是作为替代品的最佳选择,预计草铵膦新增需求将近6000吨。虽然相对草甘膦来说,草铵膦的使用量仍然是九牛一毛。但目前就草甘膦遇到的种种瓶颈,无论是部分国家禁限用还是其致癌等负面新闻都对于草铵膦推动其增长的动力。

未来草铵膦需求增加主要来自三部分,一是在全球范围内继续对百草枯和部分草甘膦的替代,二是草铵膦与草甘膦复配制剂应用的增加,三是抗草铵膦转基因作物的推广。未来几年,草铵膦还将保持持续增长。供给方面,多家企业有扩产规划,不过由于草铵膦投建和生产工艺难度较大,更多的资源将集中在国企和大型企业手中。

以上数据均来源于网络,特别感谢杨益军先生给与的数据和信息支持。

来源:磊子侃农药