1.从销售额看农药市场格局变化

2025年全球农药行业呈现强韧性与高分化并存格局:头部综合农化巨头凭借种子+植保协同、创新管线与成本优化实现稳健增长;部分中型企业受专利到期、需求疲软与债务压力冲击,业绩大幅下滑;中国企业依托成本与产能优势,在全球份额中持续提升。

按销售额排名,全球代表性农药企业划分为较明显的三个梯队。

一是以先正达(中化集团收购)、拜耳、巴斯夫、科迪华和UPL为代表的传统国际龙头。2024年前五家销售额占总榜单销售额近65%,2025年其合计市场份额预计仍将牢牢占据前列。

先正达2025年前三季度在植保业务实现98亿美元销售额,同比微增3%,尽管面临定价压力,植保业务仍实现销量增长,整体态势持续向好。公司表示生物制剂业务继续保持强劲势头,前九个月营业收入实现两位数增长,销量显著提升。2025年先正达植保已累计获得1200多项产品批准,并在印度、菲律宾、巴西等国家持续推进新产品和新技术。先正达集团2025年前三季度整体EBITDA为34亿美元,同比增长25%。

拜耳的植保业务销售额在2025年达到95.36亿欧元,同比下降7%,主要受到美国地区因麦草畏标签撤销和欧洲地区螺虫乙酯登记到期等监管变化带来的负面影响。备受关注的草甘膦诉讼问题亦取得关键进展,公司宣布达成一项全国性集体和解协议。在不计入特殊项目的情况下,拜耳的作物科学事业部整体的EBITDA为41.88亿欧元,同比下降3.2%。

巴斯夫的植保业务2025年销售额为85.44亿美元,同比下降2%,业绩受到汇率负面影响(包括北美地区的美元汇率以及亚洲的印度卢比贬值)和价格下跌(中国市场竞争激烈)的影响,这些因素抵消了销量增长(草铵膦在北美上市)的影响。巴斯夫尽管整体盈利承压,但农业解决方案部门EBITDA增长16.1%至19.3亿欧元。

科迪华2025年作物保护业务营收增长2%,生物制剂销量更是大幅提升16%。在作物保护领域,尽管拉丁美洲和亚太等重点区域仍面临价格挑战,科迪华仍通过新产品和生物制剂的销量增长及显著的成本削减,实现了销售额和盈利的双重提升。在种子+植保的双轮驱动下,2025年公司整体EBITDA实现38.5亿美元,同比增长14%。

UPL在2026财年前三季度(2025年4月至12月)的植保业务表现强劲,实现2635.1亿印度卢比的销售额,同比增长6%。其主要业务部门包括UPL Corp和UPL SAS,主要受益销量提升以及产品组合更新带来更高的回报率,合计实现EBITDA达38.77亿印度卢比,同比增长27%。

第二梯队包括以富美实、住友化学和纽发姆为代表的海外企业,以及我国上市企业安道麦(先正达集团控股)。其销售额大约在20至40亿美元。

富美实原本作为第二梯队的领头羊,2025年业绩却断崖式下滑,营收34.7亿美元(同比-18%);净亏损22.4亿美元;调整后EBITDA 8.43亿美元(同比-7%)。主要原因包括整体产品价格同比下滑6%,其主要产品杀虫剂Rynaxypyr的专利到期。由于企业债务高企,且面临来自仿制药的持续竞争压力,2025年11月,标普全球评级将富美实的企业信用评级从BBB-下调至BB+,低于投资级。公司表示后续可能通过出售相关资产及许可协议偿还10亿美元的债务,从而优化资产负债表。

住友化学围绕“可持续农业”与“抗性治理”核心趋势,在生物刺激剂、除草剂、杀菌剂、生物杀虫剂四大品类密集落地新品,以独家技术平台与专利分子构建差异化优势,整体在2025年保持了植保业务的稳健发展。其最新季报预计农业和生活环境解决方案部门2025年4月至2026年3月实现营收5300亿日元,同比微降2%。

纽发姆的作物保护业务作为公司核心增长支柱,2025年实现EBITDA达3.7亿澳元,同比大幅增长18%,主要受益于东南亚和南亚的增长需求,以及欧洲对生物农药的需求旺盛。

安道麦预计2025年全年销售额以美元计算同比减少1%-4%。销售额同比减少的主要原因包括:销售价格走低;公司落实战略决策优化产品组合和区域市场布局,并停止销售部分基础化工产品;以及土耳其在2025年第一季度销售额同比大幅下降。价格持续疲软的主要原因是原药供过于求导致其价格滞留低位区间,加之海外市场普遍高息,且大宗农产品价格处于低位,使经销商与农户承受压力。但由于公司通过提升运营效率实现成本节降,以及存货成本降低,公司预计2025年全年调整后净利润为400万美元至5400万美元,大幅扭亏。

纵观第二梯队,可以发现产品组合优势及研发技术壁垒仍是站稳市场的核心要点,而面临产品专利到期以及仿制药的冲击,中型企业更需通过优秀的成本管理和区域决策来巩固企业品牌优势。

近年我国农药企业已成为全球植保行业增长的重要引擎,TOP20榜单中中国企业占据12个席位。从已公布年报预告和季报情况来看,润丰股份植保业务销售额冲击第二梯队行列,预计达约20亿美元以上,同比增长约10%;兴发集团、扬农化工、利尔化学的销售额同比增速超10%以上;新安股份和中农立华也维持稳健增速。截至2026年3月12日,已有20家上市农药企业发布2025年业绩预告,超六成企业预喜。整体来看,国内农药行业处于复苏阶段,多数企业通过业务调整、市场拓展和精细化管理实现了业绩改善,但部分企业仍面临市场需求变化和成本压力的双重考验。

2.从企业战略变化看农药行业逻辑重构

2025年全球农化行业已进入战略分水岭:传统“规模扩张+通用产品”模式失效,转向价值深耕,底层逻辑重构为“技术壁垒×资本效率×生态协同”的新质生产力范式。以下基于TOP9企业(先正达、拜耳、巴斯夫、科迪华、UPL、富美实、安道麦、住友化学、纽发姆)五大维度战略全景,做深度点评与趋势判断。

2.1资本运作:从规模扩张到价值聚焦,重构增长引擎

2025年全球农化TOP企业的资本逻辑从“做大”转向“做精、做专、做稳”,分拆、剥离、聚焦成为主流。

1)分拆上市:释放专业价值,提升资本效率

科迪华:公司董事会2025年10月批准分拆为New Corteva(作物保护 + 生物制剂)与SpinCo(种子 + 基因编辑),预计2026 年下半年完成;目标是两大板块均成细分龙头,隔离风险、提升估值。

巴斯夫:农业解决方案业务计划将于2027年前分拆上市,北美地区已完成法律实体拆分与专属ERP系统部署,目标是通过独立运营,跻身全球种子与性状市场前三。

先正达:撤回科创板上市申请后于2025年推进港股IPO,同步剥离非核心资产;聚焦“化学+生物+种子+数字”协同主业,为TYMIRIUM(三氟吡啶胺)/PLINAZOLIN(异噁唑虫酰胺)长周期技术渗透与Cropwise数字生态构建提供可持续资本支撑。

UPL:公司2025年通过产品组合的优化、产能利用率的提高以及投入成本的降低实现了利润率的同比较大提升,公司已推动其Advanta子公司(主营业务为杂交种子品种及方案)IPO项目。

2)瘦身聚焦:剥离低效资产,回笼资金强主业

拜耳:2026年2月,拜耳子公司孟山都达成72.5亿美元全国性集体诉讼和解,终结近 10年诉讼拖累,为后续聚焦主业扫清制度与预期障碍;剥离非核心资产,在农业板块退出近200个植保产品,精简低回报产品线,集中资源于新机理与种子性状。

富美实:公司因核心产品Rynaxypyr(氯虫苯甲酰胺)在全球专利2024-2025年集中到期,收入腰斩,叠加商誉减值和印度业务资产减值,2025年业绩下滑明显且投资评级遭到下调。公司计划通过资产出售及许可协议偿还10亿美元债务,优化资产负债表,其中就包含此前已对外公布的印度业务出售事宜。

2.2技术创新:三重路径并行,构建不可复制壁垒

面对抗性治理、可持续要求、降本增效三重刚性约束,头部农化企业已告别“全面铺摊子、同质化跟随”,转向基于自身禀赋、聚焦比较优势的精准投入,形成三条清晰、独立又可交叉融合的技术主线,共同构成行业新质生产力的技术底座。

1)新化学机理:攻克抗性,筑专利护城河

以拜耳和富美实为例的头部企业聚焦全新作用机制原药创新,以长周期研发建立排他性壁垒。例如拜耳布局全球首款全新机理除草剂Icafolin-methyl(异噁唑啉甲酰胺类),通过 “冻结杂草生长 + 残体覆盖土壤”,精准适配免耕农业,已在欧盟、巴西、美国、加拿大同步提交登记。富美实则推出了近三十年来全球首个全新作用机理(HRAC第28组)除草剂Dodhylex(四氟咯草胺),该成分可在禾本科作物中选择性防除禾本科杂草,突破了传统除草剂的应用局限,2025年4月在秘鲁获得全球首个登记;同时推进双作用机理除草剂Rimisoxafen的研发,直指最难防控的苋属等阔叶抗性杂草。

安道麦则坚持运营驱动、非专利原药价值最大化,不依赖新原药,通过Asorbital、Sesgama、T.O.V.等独家制剂平台实现性能跃升。例如公司的Matero(敌草隆+氟乐灵)搭载 T.O.V. 技术,在巴西棉花田实现高效抗性杂草防控,使棉花幼苗安全性提升25%。

2)生物制剂:从补充到主流,绿色增长极

随着全球对农产品质量安全和生态环境保护关注度的持续提升,生物农药凭借其低毒、低残留、环境友好等特性,成为农业绿色发展的关键支撑力量。

先正达通过“自研+并购”,快速发展生物农药,包括完成收购Intrinsyx Bio,实现美国南卡1.6万吨生物刺激素工厂投产,完善了其全球生物制剂生产网络。

住友化学在欧洲推出基于三大独家技术平台(MCOM矿物复合有机质、S-诱抗素、MycoApply丛枝菌根真菌)的生物刺激剂组合,覆盖"土壤-作物-品质"全链条。

UPL将天然植保提升至核心战略,目标营收占比30%;其在巴西推出Luminus(植物免疫诱导剂),稳定性与兼容性优异。

3)融合协同:“化学 + 生物 + 数字 + 种子” 一体化

以“多技术融合+全流程服务”打造综合解决方案的模式正日益替代单纯的商品销售竞争。

科迪华构建“生物+化学”双重虫害防控体系(Goltrevo生物杀虫剂与Varpelgo active化学杀虫剂),搭配生物种子处理剂(Lumidapt),实现从单一防控到全周期作物健康管理的转型。

富美实将信息素、生物制剂与Arc数字智能平台深度融合,构建“监测-预警-干预”全链条病虫害绿色防控闭环。Arc数字智能平台能够集成55种害虫的65个预测模型,监测准确率达90%,为精准干预提供数据支撑。2025年4月Sofero Fall在巴西获批,成为首个用于大田作物的喷雾型信息素产品。

头部企业更是将种子与性状业务作为承载植保产品的技术集成中心,构建起强大的商业闭环。如拜耳在巴西推出的Intacta 5+大豆种子,集成了五种除草剂耐受性与五种杀虫蛋白,不仅解决了当地最棘手的杂草与害虫问题,更锁定了配套除草剂的使用。

2.3区域布局:马太效应加剧

全球头部农药企业资源向拉美(巴西)、北美、亚太(中国+东南亚)三大核心区集中,“全球技术+本地渠道”成标准范式。其中,中国市场从“卖产品”到全产业链本土化,成为必争之地。而如东南亚等新兴市场,头部企业往往通过轻资产+生物/数字方案进行培育,降低投入风险。

2.4数字化转型:从工具到生态,打造平台型优势

数字化建设从“效率工具”升级为操作系统+生态平台,不同驱动模式的企业在2025年也选择了不同的数字化转型路径。整体趋势来看,从功能比拼到生态模式竞争,平台型企业将主导未来。

2.5可持续发展:实现绿色溢价和商业闭环

国际头部农药企业的可持续发展战略已经开始从“合规”转向商业价值创造,碳信用、再生溢价、零碳生产均成为了企业业绩的新增长点。展望未来,全链路碳足迹管理或将成为市场准入门槛,率先实现可持续发展业务商业闭环的企业有望占据市场有利地位。

通过以上五大维度分析与比较,可见不同类型企业战略侧重不同,但核心均需围绕“技术转化+资本效率+生态协同”构建竞争力:

技术驱动型巨头,需兼顾长周期研发与资本、区域深耕,推动前沿技术转化为商业成果;运营驱动型企业,需依托运营优势,在特定领域建立专业壁垒,规避低毛利内卷。唯有将尖端技术转化为产品与市场壁垒、以稳健资本支撑长期战略、靠协同生态提升韧性的农药企业,方能定义更长的农药周期。

3.我国本土农药企业的财务画像与战略启示

3.1营收增长率与净利

2025年预计整体稳中向好。截至2025年三季报,我国农药上市企业大部分实现了营收稳定增长,维持了正向的归母净利率。

中小型企业分化明显,例如中旗股份、蓝丰生化、ST辉丰,其营收虽然实现了较高增长,但净利率仍处于负数区间;广信股份、湖南海利尽管营收同比增速下降明显,但是其归母净利率处于同行业较高水平。

3.2毛利率与原材料占比

和大部分周期制造业类似,农药企业的原材料成本比重较高。据我们统计,上市农药企业的原材料占营业成本比均值在70%以上。可见企业在原料的成本管控方面的能力将很大程度影响其盈利能力。

扬农化工等少数企业的原材料占比明显低于行业平均水平,而润丰股份等企业的原材料占比超过90%,显示出行业内在原材料管理和成本控制方面存在显著差异。

上市农药企业毛利率均值约20%,头部大型农药上市企业基本处于均值附近。部分中小企业高原材料占比的同时,其毛利率也较高(>30%),如国光股份、绿亨科技、农心科技等,表明这些企业在产品差异化、品牌溢价或技术创新方面具有竞争优势。

3.3销售品类与市场分布

我国上市农药企业的产品结构呈现“一主两辅”格局,除草剂为核心品类,占十家披露产品分类企业总销售额的47.4%,杀虫剂(23.1%)与杀菌剂(19.2%)份额相近,中间体占比极低(仅0.1%),“其他”类别(含精细化工品等)占比10.1%,反映行业产品聚焦度较高,同时部分企业拓展多元化业务。

市场分布上,根据年报披露,统计31家上市农药企业(不含安道麦A)销售收入来源,国内市场占比(52%)略高于国际市场(48%),两者规模差距约39亿元,呈现内外并重的布局特点。近五年中农立华、润丰股份等国际化企业实现快速崛起,跻身行业前列。而我国上市农药企业中也有很多国际企业的投资身影,例如安道麦和扬农化工都属于先正达集团。

3.4客户与供应商集中度

高营收企业(如安道麦、润丰股份)多采用“广撒网”模式,客户与供应商集中度低,业务韧性强,能够有效抵御单一市场波动或供应链中断风险,这也是头部企业实现稳健发展的重要支撑;而中小企业(如雅本化学、湖南海利)集中度普遍较高,虽能实现初期高效业务绑定,但经营风险高度集中。其中,联化科技、雅本化学等企业主要客户销售占比超50%,客户流失风险突出;湖南海利供应商集中度接近50%,供应链弹性差,原材料供应风险较高,这种风险集中的模式也成为部分中小企业发展放缓的重要原因。

3.5员工结构与商业模式

基于员工结构(销售与生产人员占比),行业形成两种典型且分工明确的商业模式,中间过渡型企业较少。其中,生产主导型为行业主流,此类企业生产人员占比超50%,销售占比低于15%,代表企业如广信股份、新安股份,聚焦生产环节,依托产能规模形成竞争优势;销售主导型企业销售人员占比超30%,生产占比低于40%,代表企业如绿亨科技、美邦股份,聚焦市场渠道与终端服务,凭借渠道优势抢占市场份额。

3.6研发情况

行业研发投入平均水平:大多数公司的研发人员占比在10%-15%之间,研发投入占比在3%-5%之间形成一个集中区域。少数如雅本化学、美邦股份等公司明显高于这一水平。

研发规模与投入不完全匹配:新安股份拥有最多的研发人员(1126人),但其研发人员占比(13.25%)和研发投入占比(3.27%)均处于中等水平;而一些规模较小的公司如美邦股份,尽管研发人员仅有129人,但其研发投入占比高达10.19%,体现出不同公司研发战略的差异。雅本化学在研发人员占比(29.49%)和研发投入占比(8.66%)两个维度上都遥遥领先,显示出极高的研发重视度。

总结:通过对我国农药上市企业在营收盈利、成本控制、产品市场、供需关系、商业模式及研发投入六大维度的数据表现进行画像,可见我国农药上市企业呈现出盈利分化、成本差异显著、商业模式清晰等特征,同时面临研发转化不足、风险集中等挑战。

3.7发展启示

对照国际农药企业“技术转化+资本效率+生态协同”的核心竞争力构建逻辑,结合我国农药上市企业的自身特征,可从六大维度提出发展启示:

1)锚定技术转化核心,破解盈利分化困局。国际农药企业以技术转化为核心竞争力,我国企业需借鉴此经验破解盈利分化。头部企业应加大核心技术转化,聚焦绿色高效产品研发,带动行业技术升级;中小企业需摒弃规模扩张优先思路,要么聚焦细分领域,以产品差异化、技术创新对冲成本压力,要么依托龙头技术赋能,规避“高增长、低盈利”困境;同时企业需优化研发资源配置,推动研发成果向产能和盈利转化。

2)优化成本管控体系,提升资本使用效率。针对原材料占比高的特点,企业需构建全方位成本管控体系:头部企业通过规模化采购、循环产业链降低成本,中小企业依托产业集群提升议价能力;差异化管控成本,优化生产工艺或强化产品溢价;优化资本配置,聚焦核心业务,提升资本周转效率。

3)完善产品与市场布局,强化生态协同能力。产品端,巩固除草剂优势,加大杀虫剂、杀菌剂研发,布局生物农药、RNA农药等绿色新型产品,完善产业链、提升协同效应;市场端,依托国内市场基础拓展国际市场,缩小内外市场差距,同时聚焦精准农业,推动产品与服务协同,提升竞争力。

4)优化供需结构,降低经营风险。高营收企业需维持低供需集中度,构建多元化体系;中小企业需降低对单一客户、供应商的依赖,分散经营风险。同时建立风险预警机制,动态监测客户信用与供应商稳定性,重点提升高集中度企业的供应链弹性。

5)立足商业模式优势,推动模式协同升级。生产主导型企业需推进生产智能化,加强与销售端合作,避免“重生产、轻市场”;销售主导型企业需强化渠道优势,对接研发、生产资源实现协同。同时可探索“生产+销售+服务”一体化模式,拓展服务边界、提升客户粘性。

6)强化研发战略引领,构建创新生态。企业需制定差异化研发战略,头部企业加大核心技术投入、搭建研发平台,中小企业聚焦细分领域精准研发;加强产学研协同,加速技术转化;优化研发人员结构与激励机制,推动研发投入向创新成效转化,缩小与国际企业差距。

4.投资建议:聚焦龙头与创新,把握结构性机会

结合我国农药行业发展阶段、企业核心特征及国际行业趋势,立足“周期反转+结构升级”的行业逻辑,兼顾盈利稳定性与成长潜力,建议关注:

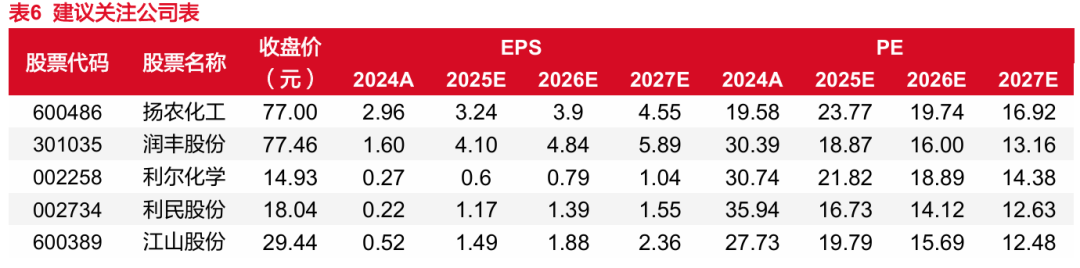

1)龙头企业优先布局,把握周期复苏与整合红利。当前行业已进入库存周期底部,2025年去库存接近尾声,价格持续回升,头部企业凭借规模优势、成本管控能力及低供需集中度,具备更强的抗周期能力和行业整合潜力。建议关注:扬农化工(成本管控突出,背靠先正达的一体化龙头),润丰股份(登记壁垒、全球化、ToB向ToC转型提升毛利率),利尔化学(草铵膦龙头)。

2)中型细分龙头择优配置,更看重自身护城河。中型企业往往处于拓规模与稳优势的战略抉择中,我们建议从生产工艺、产品市场、技术自研等方面具有较高护城河的企业择优关注:利民股份(杀菌剂龙头,AI应用+生物农药),江山股份(草甘膦龙头代表,贵州基地打通上游磷资源),广信股份(光气一体化,现金流充沛)。

3)创新驱动型企业重点关注,挖掘细分领域成长机会。农药行业作为“技术驱动的周期型行业”,研发投入与技术转化能力是长期竞争力的核心,关注细分领域差异化优势显著的中小企业(如国光股份),其虽规模有限,但凭借产品差异化、品牌溢价或技术创新,实现高毛利率,在植物生长调节剂等细分领域具备较强的竞争力,且估值具备一定弹性,可作为成长型标的配置。

5.风险提示

1)政策风险:全球环保政策趋严、国际贸易摩擦加剧,可能影响企业需求与出口。

2)市场与周期风险:粮价、原材料价格波动,行业价格指数波动及低价竞争,可能挤压企业盈利。

3)技术与替代风险:新技术发展可能压制传统农药需求,国内企业研发滞后可能面临技术替代。