欧盟委员会发布公告,于2024年9月12日对原产于中国的烷基磷酸酯(Alkyl Phosphate Esters)作出反倾销终裁,决定对涉案产品征收53.1%~68.4%的反倾销税,税率详见附表。涉案产品的欧盟CN(Combined Nomenclature)编码为ex 2919 90 00(TARIC编码为2919 90 00 50和2919 90 00 65)和3824 99 92 (TARIC编码为3824 99 92 38)。本案倾销调查期为2022年7月1日~2023年6月30日,损害调查期为2019年1月1日至倾销调查期结束。公告自发布次日起生效。

2023年8月11日,欧盟委员会对原产于中国的烷基磷酸酯发起反倾销调查。2024年4月9日,欧盟委员会对原产于中国的烷基磷酸酯作出反倾销初裁。

涉及的企业如下:

关于烷基磷酸酯

烷基磷酸酯优是秀的表面活性剂, 广泛应用于:

日用化学工业

化妆品及医药工业

农药和造纸工业

塑料皮革工业

涂料工业

国外磷酸酯类表面活性剂自 19 世纪初就已经开始研究。Henkel 公司、Kao Corp 公司、Rhodia(US)公司早在上世纪末就对磷酸酯类表面活性剂做了大量研究并进行了大量市场布局。烷基磷酸酯属于阴离子表面活性剂,应用于表面活性剂的各个领域。

2000年以后,中国逐渐开始大量生产低含量( 35%-65%)烷基磷酸酯,高含量仍然依赖于进口。而近年来中国企业的烷基磷酸酯生产工艺逐步进步, 目前不仅可以生产高含量的烷基磷酸酯,而且可以出口欧美等国。

关于欧盟反倾销终裁

2023年8月11日 ,欧盟就对中国烷基磷酸酯立案发起反倾销调查。

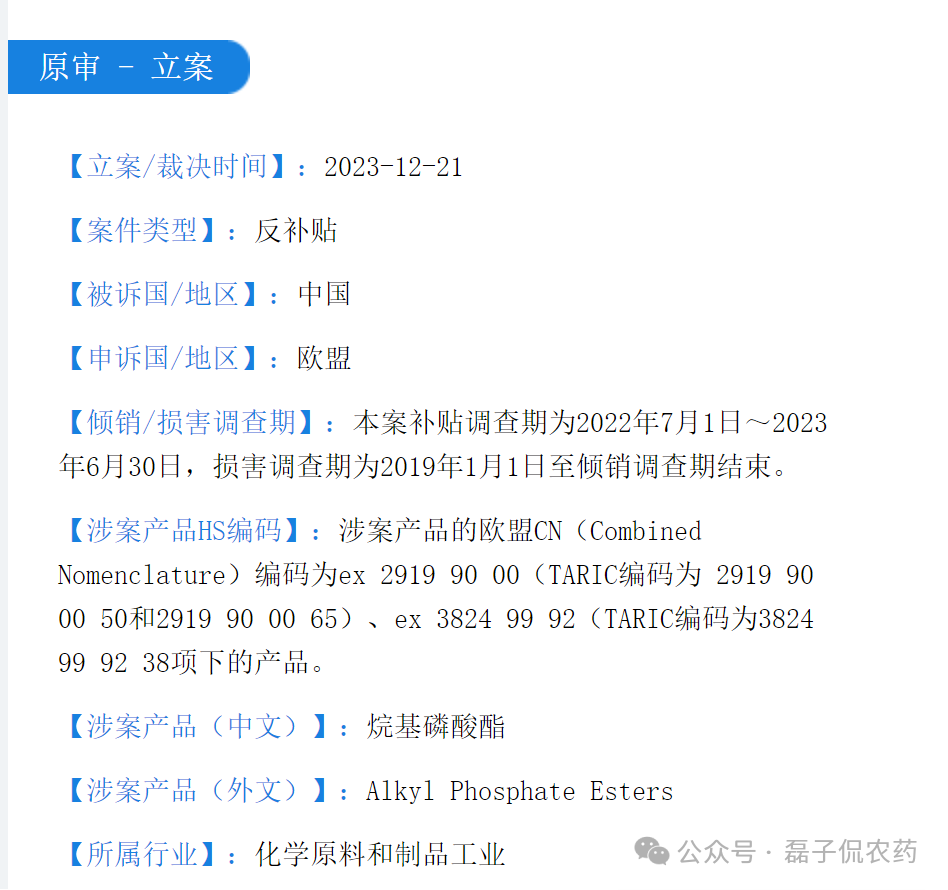

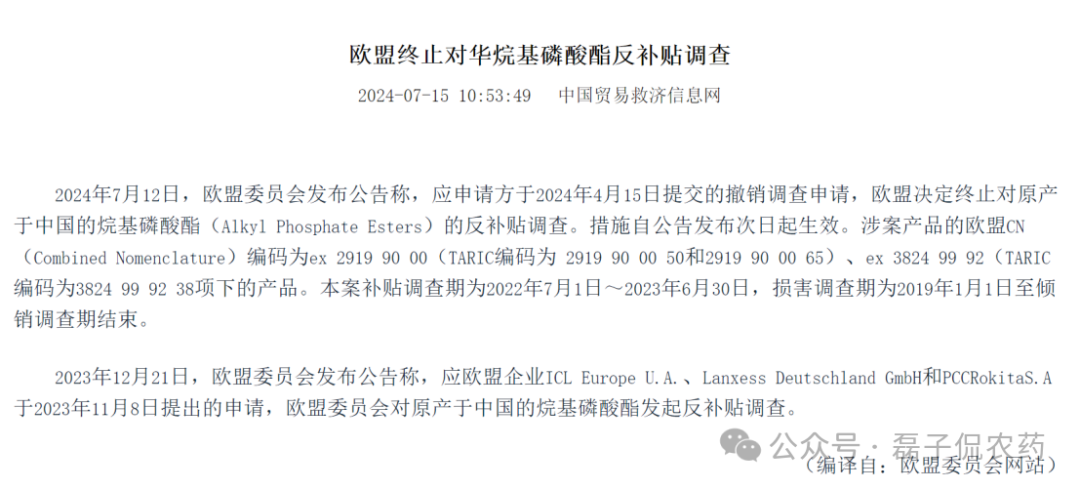

2023年12月21日,欧盟再次对中国烷基磷酸酯立案发起反补贴调查。

2024年7月份,由于ICL Europe U.a.、Lanxess Deutschland GmbH和PCC Rokita美国提交撤销调查申请,欧盟宣布终止对华烷基磷酸酯的反补贴调查。

但反倾销调查仍然于2024年9月12日做出终裁。

为什么终止反补贴调查而做出反倾销终裁?

反补贴与反倾销不同,反倾销的应诉主体是存在倾销行为的企业,而反补贴的应诉主体为政府。补贴是政府行为,反补贴的调查对象是政府的政策措施。

反倾销主要针对企业和特定行业,而反补贴则会影响被调查国的贸易和产业政策、宏观经济政策甚至总体经济战略。当然其胜诉难度也更大。

所以放弃反补贴,要求反倾销无疑是弃卒保车。

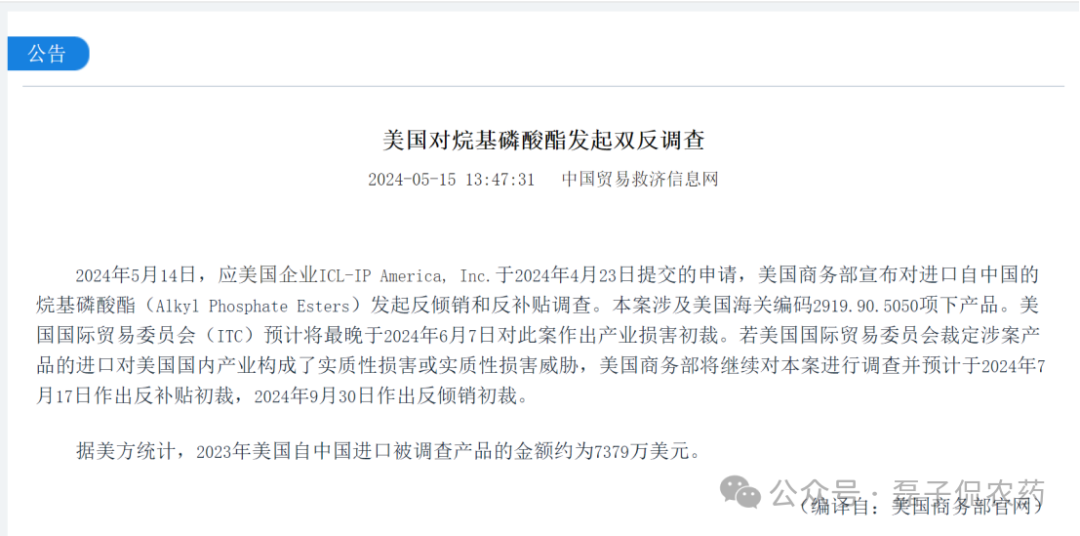

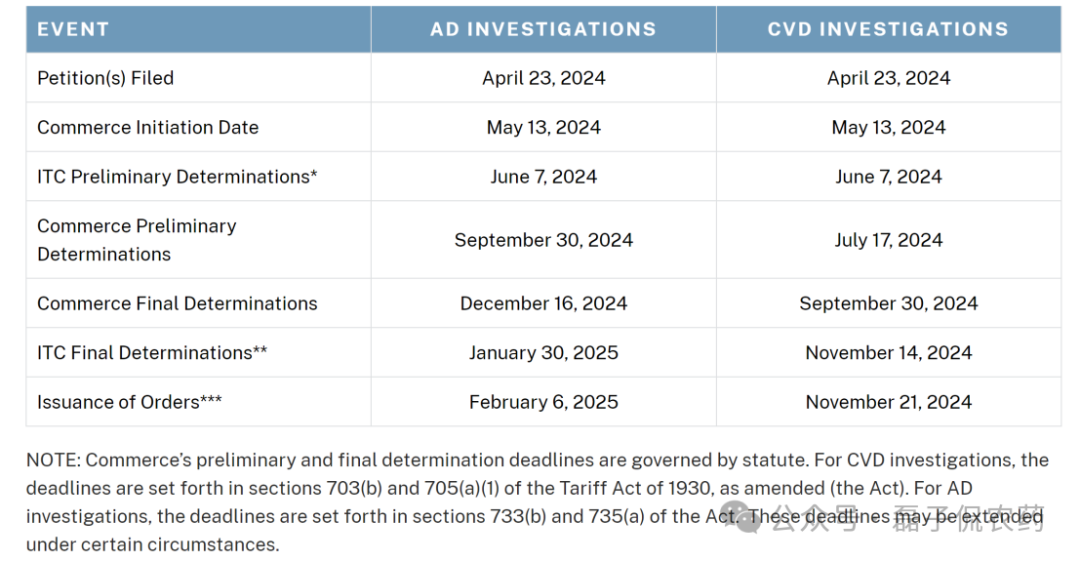

美国商务部也同样发起针对中国烷基磷酸酯的反倾销反补贴调查

ICL-IP America,Inc 也于2024年4月23日提交申请,美国商务部也宣布对进口自中国的烷基磷酸酯发起反倾销反补贴调查,预计将在2025年1月30日前公布最终裁定。

如何针对反倾销诉讼进行答辩?

根据《反倾销协议》,采取反倾销措施必须充分证明的三个条件包括:(1)进口产品存在倾销;(2)国内产业存在损害;(3)倾销和国内产业损害之间存在因果关系。

倾销调查过程中,如果产业损害调查结果认定不存在损害,则倾销调查也会终止;如果产业损害调查结果认定存在损害,而某应诉企业的倾销幅度被认定为零,则该企业会获得零税率。

以烷基磷酸酯的反倾销裁定为例,国内企业需要应诉,不仅需要证明产品不存在倾销,且更多的证据也会作为裁判考量依据,如不同的合成工艺,出口产品的不同用途,以及产品品质的差异都可以作为进行答辩的理由,在不能改变反倾销裁定的前提下尽量影响反倾销税率,减少对自身的影响。